【量化策略标的】迄今最大回撤!调整期或接近尾声|第25期

说在前边

周五可转债等权指数收报1824.188点,本周跌幅:-1.144%

本周转债市场平均成交额622.7941666666667亿,与上周相比增加50.153亿(8.758%)。

最近,电力煤炭等周期资源品种开始回调,消费、金融等品种重回视野。中金固收团队提出,“四季度转债市场动量收敛的主题已经基本确定,但感受较为明显的阶段已接近尾声,消费及周期类品种都面临短时震荡”。

四季度我认为转债市场很难有一个比较清晰的主线,主要是因为接近年末,基本面的更新比较少;而最近的强势板块也不再稳健,四季度宜放低预期,注重防守,对高估值保持警惕。

(文末还有更详细的分析,别忘了看)

本文仅为个人投资记录,不涉及任何操作建议,本人不对任何据此操作造成的损失负责,风险自负。投资有风险,入市需谨慎。

其实按照现在的量化模型,“进攻”和“平衡”这两个名字已经和模型特点脱钩了。我的两个模型之间的差异更趋向于适应不同的市场风格,形成互补。但是既然已经叫习惯了,就暂时继续保留这两个名称吧。

市场情况(光大证券数据)

本周(2021年10月11日至10月15日),中证转债指数下跌0.81%,跌幅高于中证全指(-0.49%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为0.86%,表现优于中平价券(-1.62%)和低平价券(-1.21%)。高评级券(评级为AA+及以上)的跌幅均值为1.05%,跌幅小于中评级券(-1.38%)和低评级券(-1.14%)。

从转债规模看,本周大规模转债(债券余额大于50亿元)的跌幅均值为0.37%,跌幅小于中规模券(-1.29%)和小规模券(-1.15%)。从行业来看,涨幅排名前30的可转债主要来自汽车(7只)、有色金属(5只)、电气设备(3只)、和国防军工(2只);涨幅居后的30只可转债主要来自化工(7只)、公共事业(6只)、电气设备(4只)、轻工制造(3只)和纺织服装(2只)。

截至2021年10月15日,存量可转债共375只,余额为6154.97亿元。10月15日,转债的平均价格为117.74元,分位值为81.57%,高于2018年至今的历史中位数。转股溢价率为21.78%,分位值为74.81%,处于2018年至今较高水平;其中,中平价(转股价值为90至110元之间)可转债的转股溢价率为19.06%,高于2018年以来中平价转债转股溢价率的中位数(13.55%)。

量化策略-进攻型

策略说明:进攻型量化策略主要关注时空修正的溢价率因子(点击查看说明),同时考虑其他技术指标。回测显示预期年化70%+,考虑其他因素后可期待年化收益为30%~40%,最大回撤10%。

进攻型量化策略-上期情况**(每周五尾盘调仓,按收盘价计算)

【进攻型量化策略】

上期收益-3.73%;

其中表现最佳的胜达转债上涨+1.96%,

表现最差的奇正转债债下跌-9.28%。

策略运行至今,进攻型量化策略累计净值1.267。

最大回撤(按期结算):-4.76%

**本期调仓只数:7只

**

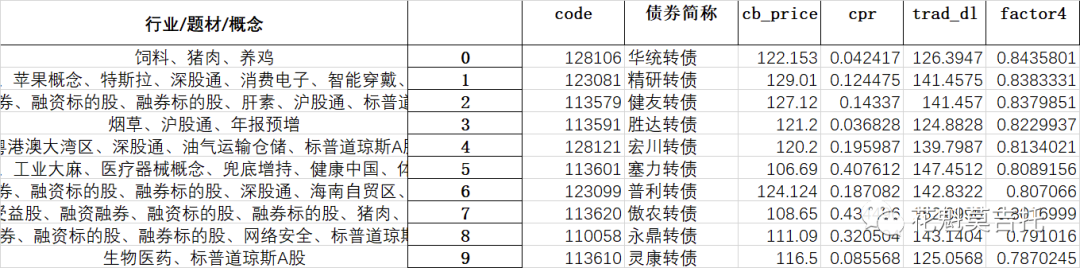

进攻型量化策略-本期标的

量化策略-平衡型

策略说明:平衡型量化策略在8月底进行了彻底重建,目前是一个高波动组合。回测显示年化90%+,计算交易成本、摩擦和冲击成本后可期待年化收益40%-50%,最大回撤15%

平衡型量化策略-上期情况(每周五尾盘调仓,按收盘价计算)

【平衡型量化策略】

上期收益-3.00%;

其中表现最佳的洪涛转债上涨+1.101%,

表现最差的靖远转债下跌-8.05%。

策略运行至今,平衡型量化策略累计净值1.063。

最大回撤(按期结算):-6.92%

**本期调仓:6只

**

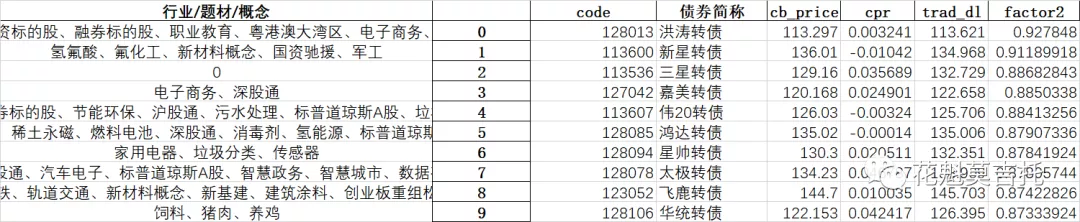

_平衡型量化策略-_本期标的**

**组合解析与市场看法

**

组合分析:

1.本周可转债等权指数跌1.44%,两个组合都大幅跑输,纷纷创下模型建立至今的最大回撤。此外两个组合都包括了本周最后交易日的可转债,如果没有及时卖出,也会有不小的损失。

但是需要注意的是,本轮的风格轮动的主要调整期已经基本度过了,后面这段时间可以在一些个券上进行逻辑博弈,但是在量化模型上没有必要去做风格漂移了——短期回撤是策略长期有效的必然代价。

2. 之前我就留意到了强赎的问题,但是在前几个月,强赎转债末日轮往往都有突然拉升,仿佛是“分手礼”,因此我也一直没有将他们从策略中排除。但最近市场情绪低下,转债一旦宣布强赎就放飞自我开始漫长下跌收尾。虽然我实盘可能继续考虑参与,但在组合标的里会将已经宣布强赎的转债排除:这些转债由于强赎结局已定,因子的分布特征也发生了变化,即使有末日轮行情,也不是量化模型的逻辑范围之内。

3. 本周组合跌得比较严重,但我实盘还是大幅跑赢了组合的。这一方面得益于我参与了一些逻辑博弈(这些博弈其实也可以量化,但是目前暂时没有精力去做了),另一方面我的投资体系对冲了很大程度的损失,最终总账户仅微跌0.4%。

具体可以参考:【投资体系】重新出发,三分化投资体系,写得十分详细。

行业看法:

1)新能源、半导体和光伏行业出现调整行情,行业长期向好趋势不变,若调整较大可逢低布局;

2)能耗双控背景下,关注相关受益企业发行的转债;关注能源板块和精细化工品板块的相关转债。

3)在国产化替代以及高精度设备需求旺盛的背景下,中高端制造业订单充足,长期盈利能力向好,可关注“专精特新”企业中的通用设备、专用设备、电气设备等细分领域的转债。

本文仅为个人投资记录,不涉及任何操作建议,本人不对任何据此操作造成的损失负责,风险自负。投资有风险,入市需谨慎。